今年上市公司被暂停上市、退市的原因不再是单一的利润因素,这是监管部门明确释放优化增量、改革存量,把好A股市场入口和出口两道关的政策信号。随着监管趋严,退市机制逐渐完善,绩差股的投资风险将增大,市场投资风格将逐步回归价值投资。

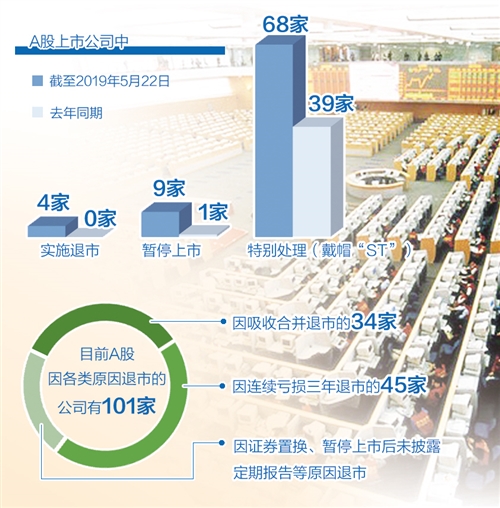

近日,沪深交易所决定依法依规对*ST海润、*ST上普、*ST华泽、*ST众和等4家公司股票实施终止上市。Wind资讯统计显示,今年以来A股退市力度明显加大。截至5月22日,有4家上市公司被实施退市,9家公司被暂停上市,68家被特别处理(戴帽“ST”),去年同期实施退市、暂停上市、“戴帽”的公司数量分别为0家、1家、39家。

退市制度常态化,是监管部门明确释放优化增量、改革存量,把好A股市场入口和出口两道关的政策信号。通过严格退市制度,促进“僵尸企业”“空壳公司”及时出清,持续提高上市公司质量,实现市场化优胜劣汰。

退市情形各不相同

今年退市力度明显加大。2018年全年仅有外运发展、中弘退、烯碳退、退市昆机、退市吉恩等5家公司退市。纵观A股数十年发展历史,因各类原因退市的公司仅有101家,其中因吸收合并退市的有34家,因连续亏损三年退市的有45家,另有公司因证券置换、暂停上市后未披露定期报告等原因退市。

尽管今年退市公司数量明显增加,但具体原因各不相同。*ST海润是触及净资产、净利润和审计报告意见类型等三项强制退市标准;*ST华泽属于未能在法定期限内披露暂停上市后的首个年度报告;*ST众和属于暂停上市后首个年度报告显示公司净利润及净资产为负值、财务会计报告被出具无法表示意见的审计报告;*ST上普则是由股东大会决议审议决定其股票主动终止上市。

由于退市触发情形不一样,4家公司后续退市流程也不一样。具体来看,*ST海润、*ST华泽、*ST众和等3家公司将进入退市整理期,交易期限为30个交易日,*ST上普属于主动终止上市,依规不再进入退市整理期交易。根据相关规定,退市整理期届满后,沪深交易所将对*ST海润、*ST华泽、*ST众和股票予以摘牌。公司股票将在退市整理期届满后的45个交易日内进入全国中小企业股份转让系统挂牌转让。

在今年实施特别处理的68家公司中,实施ST的原因有几方面:一是被注册会计师出具无法表示意见或否定意见的审计报告。例如,*ST鹏起、*ST华业;二是出现其他异常状况。例如,ST丰华、ST大洲;三是恢复上市实施ST;四是最近两个会计年度审计结果显示净利润均为负值,这是目前被实施特别处理最多的类型。例如,*ST步森、*ST仁智;五是最近一个会计年度股东权益低于注册资本,即每股低于股票面值。例如,*ST厦工。

从被特别处理的公司行业看,有色金属、计算机制造、电力热力生产等行业成为“戴帽”大户。其中,汽车制造业、计算机制造业分别有7家和6家上市公司被“戴帽”。

释放强监管信号

过去,A股上市公司退市难有几方面原因。英大证券分析师惠祥凤认为,一是过去的A股退市制度有待完善,依赖于单一财务指标的退市机制相对难以实施。二是A股市场对“ST类股”的炒作充满预期,市场乐此不疲、危害巨大。

2014年10月份,监管部门发布《关于改革完善并严格实施上市公司退市制度的若干意见》,明确表示此后将严格落实退市制度规范,切实做到“出现一家退市一家”,并首次确立了主动退市的途径和方法。此外,针对欺诈发行上市、重大信息披露违法的上市公司,明确将实施强制退市程序。

除了从制度上查漏补缺,监管层也强化了日常监管,因而今年“戴帽”股和退市股明显增加并不偶然。日前,证监会主席易会满在中国上市公司协会2019年年会上指出,上市公司和大股东必须牢牢守住“四条底线”:不披露虚假信息、不从事内幕交易、不操纵股票价格和不损害上市公司利益。他指出,监管力度将持续加大,监管重心主要放在信息披露和公司治理上。

4月30日至5月5日间,沪深交易所先后发布《深圳证券交易所理事会2018年工作总结及2019年重点工作报告》《沪市上市公司2018年年报整体分析报告》,内容涉及严格执行退市制度,促进退市法治化常态化,完善市场优胜劣汰机制,疏通资本市场出口渠道,加快重大违法违规公司、僵尸企业、空壳公司等劣质企业出清等。

中银国际证券分析师徐沛东认为,对多家上市公司实施暂停上市甚至退市措施,释放了强监管信号。与以往不同,今年上市公司暂停上市、退市的原因不再是单一的利润因素。针对退市的监管趋严、暂停上市和退市条件不断增加将成新趋势。

“壳资源”逻辑生变

除了监管更严,IPO上市的难度也在降低,这也导致了借壳上市操作降温,ST类股壳价值下降。今年以来,IPO审核通过率大幅提升,尤其是新一届发审委成立以来,过会率超过九成。在IPO申报方面,今年以来IPO排队序列新申报的企业数为53家,显著少于往年。

此外,科创板进展顺利又为企业提供了另一个上市渠道。自3月22日首批科创板受理企业披露至今,两个月内,上交所科创板受理企业已达110家。

好买基金研究中心研究员雷昕认为,设立科创板并试点注册制,带来了更加市场化的新股定价和配售机制,增加直接融资渠道,增加上市公司股票供给,也有望通过全新的顶层设计改变过去退市难、炒壳热以及企业排队挤上市公司“独木桥”的问题。

前海开源基金首席经济学家杨德龙表示,历史上A股有炒作ST的传统,ST板块是A股市场长期的热点板块,大多是绩差股,存在保壳预期,炒作热情高涨,在某些年份涨幅甚至可以远超白马股。A股不完善的退市机制过去曾经有利于投资ST股票。实施严格的退市制度有助于削弱短期投资者的投机情绪,未来随着监管趋严,退市机制逐渐完善,绩差股的投资风险将增大,市场投资风格将逐步回归价值投资。

业内人士表示,对于那些已经实施特别处理的股票,投资者应擦亮眼睛,小心踩到那些垃圾股、问题股的雷,部分类型的股票要尽量规避。一是规避披星戴帽的ST、*ST股票。二是规避上交所深交所公开谴责、通报批评的股票。三是规避未在法定期限内披露年度报告及财报被出具无法表示意见或者否定意见的审计报告的股票。四是规避主营业务不佳,经营现金流持续为负,靠外延并购重组苟延残喘的股票。